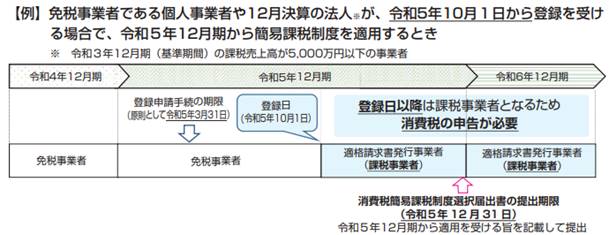

令和5年10月1日スタートの消費税のインボイス制度で、免税事業者が簡易課税制度を選択する場合の注意点等をお伝えします。

◆免税事業者の適格請求書発行事業者の登録

令和5年10月1日から適格請求書発行事業者の登録を受けるためには、原則として、令和5年3月31日までに「適格請求書発行事業者の登録申請書」を提出する必要があります。

なお、免税事業者が適格請求書発行事業者の登録を受けるには、登録申請手続に加え、「消費税課税事業者選択届出書」の提出が必要になります。ただし、令和5年10月1日を含む課税期間中に適格請求書発行事業者の登録を受けた場合には、登録日から課税事業者になり、「消費税課税事業者選択届出書」の提出は必要ありません。

◆消費税の申告義務

基準期間の課税売上高が1千万円以下でも、適格請求書発行事業者の登録をしている限りは消費税の申告が必要です。

◆免税事業者の簡易課税制度の選択

簡易課税制度の適用を受けるためには、課税期間の基準売上高が5千万円以下で、原則、適用を受けたい課税期間の初日の前日までに「簡易課税制度選択届出書」の提出が必要です。

ただし、図のとおり、免税事業者が令和5年10月1日の属する課税期間に適格請求書発行事業者の登録を受け、その課税期間から簡易課税制度の適用を受ける旨を記載した「簡易課税制度選択届出書」をその課税期間中に提出すれば、その課税期間から制度の適用が可能となります。

このように簡易課税制度選択届出書の提出のタイミングが柔軟化されて、簡易課税制度が活用しやすくなっております。