1.年末調整とは

給与の支払を受ける人について、毎月(日)の給料や賞与などを受け取る際に源泉徴収をされた税額と、その年の給与の総額について納めなければならない税額(年税額)とを比べて、その過不足額を精算する手続きの事をいい、給与の源泉徴収の総決算ともいうべきものです。

2.平成29年度改正(平成30年以後適用)の趣旨

平成30年改正の趣旨は主に「女性がより働きやすい環境を創出すること」にあります。当該改正により配偶者特別控除の対象が変わり、就業調整をせずとも気軽に税額控除を受けることが出来るようになりました。一方で、納税者本人の合計所得が一定額(1,000万円)を超えてしまうと控除を受けることが出来なくなりますのでご注意ください。

3.平成30年適用改正の内容

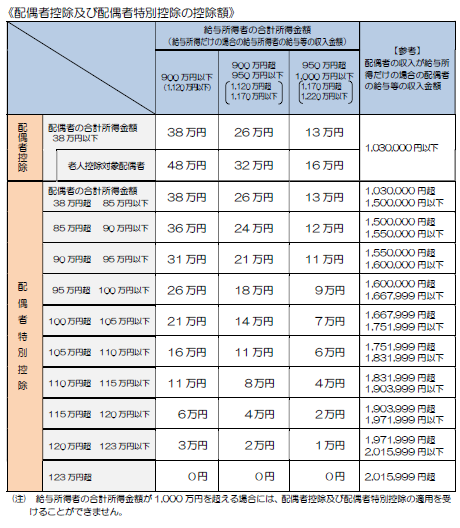

(1)配偶者控除の改正

平成29年度改正により、納税者本人の合計所得が900万円を超えると徐々に配偶者控除が減額され、1,000万円を超えると控除が無くなるようになりました。納税者本人の所得に応じて配偶者控除額が変わりますので、別表をご参照ください。

(2)配偶者特別控除の改正

配偶者の合計所得が123万円以下の場合まで、配偶者特別控除を受けることが出来るようになりました。こちらも配偶者控除と同様、納税者本人の所得に応じて配偶者控除額が変わりますので、別表をご参照ください。

(3)申告書の変更点

年末調整で使われる申告書の様式・書き方も大きく変わりました。主な変更のポイントは三つです。

①「保険料控除申告書兼配偶者特別控除申告書」という従来の申告書が、「保険料控除申告書」と「配偶者特別控除申告書」という二つの申告書に分かれました。

②従来とは異なり、配偶者控除対象の場合でも「配偶者特別控除申告書」の提出が必要になりました。

③「配偶者特別控除申告書」の様式が複雑になりました。

以上、三つのポイントにご注意の上ご記入ください。