経営者や役員に万一のことがあった際、会社から遺族へ「死亡退職金」や「弔慰金」を支給することがあります。

会社側では、これらを「損金にできるか」という法人税の視点で考えがちです。

しかし、相続税では非課税枠の適用や財産評価に影響することがあり、扱いの違いに注意が必要です。

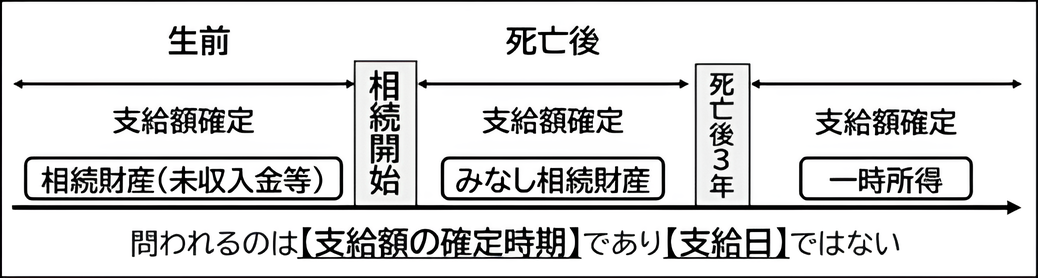

1.死亡退職金は「支給額の確定時期」が重要

死亡退職金は「みなし相続財産」として、相続税の非課税枠があります。

| 非課税限度額=500万円×法定相続人の数 |

判断のポイントは「支給額の確定時期」です。

生前に退職していても、金額の確定が死亡後3年以内であれば「死亡退職金」として、非課税枠が適用されます。

一方、生前に金額まで確定していた場合は「本来の相続財産(未収入金等)」となり、非課税枠が適用されません。

基準となるのは「支給日」ではなく「確定時期」である点に留意しましょう。

2.「弔慰金は非課税」という落とし穴

法人税法には弔慰金の適正額を定めた明文規定はなく、「社会通念上の範囲」で金額を決めるのが一般的です。

一方、相続税法では非課税限度額が明確に設けられています。

● 業務上の死亡:普通給与の3年分

● 業務外の死亡:普通給与の半年分

※例:「給与:100万円」「業務外の死亡」⇒非課税限度額:600万円(100万円×6か月)

この認識がないまま金額を決めると、損金算入や相続税の非課税枠を十分に活かせない可能性があります。

また、支給根拠を明確にするため「役員弔慰金規程」を事前に整備しておくことが重要です。

3.まとめ

役員退職金や弔慰金は、経理処理の視点だけでなく、法人税と相続税の両面から確認することが重要です。

具体的な規定の整備や自社株評価への影響について判断に迷う場合は、ぜひ弊所までご相談ください。

【お知らせ】『税務弘報』2026年7月号に、弊所の資産税専門税理士による共同執筆にて、本テーマを深掘りした実務解説記事を寄稿しました。