相続時の土地の評価は難しいテーマですが、今回はその中の一つ「私道」について、評価に影響するポイントや関連する重要な用語などをまとめて解説します。

1.道路とは

まず前提となる重要な知識として、建築基準法上での「道路」とは原則「幅員(道路の幅)4メートル以上」と定義されています。これは災害時の避難路や緊急車両の通行確保などが理由とされています。道路には国や地方自治体等が管理している「公道」と文字通り私人が所有している「私道」があります。

2.私道の相続税評価

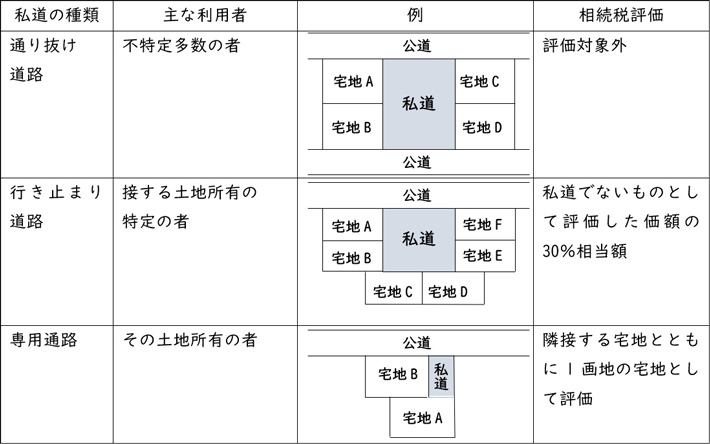

相続税評価において区分される私道について、上記表にまとめました。

■通り抜け道路:不特定多数の者が通行する私道、基本的に評価の対象外になります。

■行き止まり道路:土地所有者など特定の者のみが利用する私道、評価対象になりますが、所有者以外の通行利用や共有利用の制約があることから、私道でない

ものとして評価した価額の30%に減額されます。

■専用通路:その土地所有の者のみが使用する専用通路(旗竿地)は私道として評価せず、隣接する宅地とともに1画地の宅地として評価します。

3.セットバックとは

「1.道路とは」で記載した通り、現在の建築基準法では4メートルの道路幅の確保が必要になります。しかし、その基準が設けられる前の建物に接している道路では4メートル幅を満たしていないことがよくあります。その場合、新たな建物の建設や再建築をする場合、道路の中心線から2mの位置まで後退して道路敷として提供する必要があります。これを「セットバック」または私道負担と呼ばれる取扱いになります。

直ちにではなく将来建て替え等をする際ではありますが、セットバックが必要な土地は建築に使用できないため、その価値を減少して評価します。具体的には、セットバックすべき部分については、通常どおりに評価した価額から70%相当額を控除して評価します。

まとめ

私道評価の種類については他にもあり、複雑な論点も複数あります。今回は重要なポイントを絞って、なおかつわかりやすさを重視して定義等も詳細は割愛しております。実際に私道の評価を行う際は、役所調査や現地調査を行い、どの評価方法に該当するか慎重な判断を要します。

より詳細をお知りになりたい場合や、お困りのことがございましたら是非弊所までご相談ください。