はじめまして。事業承継専門・カラオケ好き税理士たちのブログへようこそ!

今回は、二次公募の予定が発表された事業承継補助金のご紹介です。

♪♪♪

「事業承継補助金」は、平成29年度からスタートしている補助金です。前身は、「創業・第二創業促進事業」で、創業とセットになっていましたが、日本の経済を支えている中小企業の事業承継問題が深刻になってきたため、創業とわけられ、事業承継だけの補助金となりました。

事業承継補助金の目的は次のとおり説明されています。

『後継者不在等により、事業継続が困難になることが見込まれている中小企業者等が、経営者の交代や、事業再編・事業統合を契機とした経営革新等を行う場合に、その取組に要する経費の一部を補助することにより、中小企業者等の世代交代を通じた我が国経済の活性化を図ることを目的とします。』

平成30年度第二次補正予算の一次公募の採択率が先日公表され、経営者の交代後に経営革新等を行う場合のⅠ型で73.6%、やM&A実施後に経営革新等を行う場合のⅡ型で53.4%と、高採択率となっています。

今回は、事業承継補助金の主な内容をご紹介します。

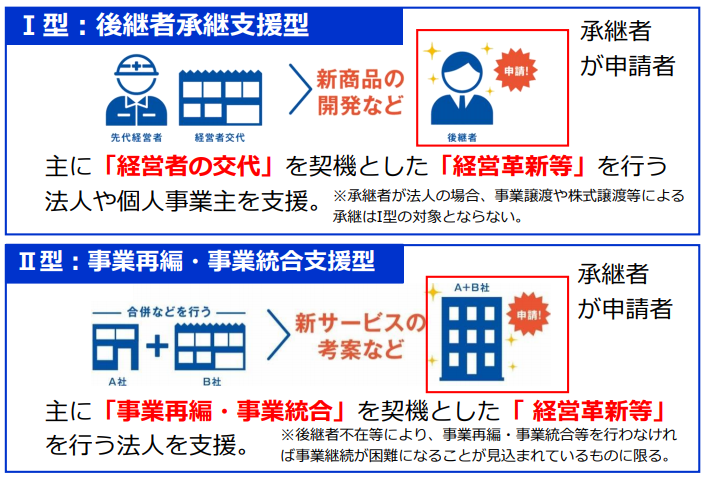

対象になる事業承継の類型

出典:

出典:

補助対象者

Ⅰ型

●日本国内で事業を営む中小企業・小規模事業者等、個人事業主、特定非営利活動法人(中小企業者等)であること

●地域経済に貢献している中小企業者等であること

●承継者が、次のいずれかを満たす事業者であること

1.経営経験がある

2.同業種に関する知識などがある

3.創業・承継に関する研修等を受講したもの

Ⅱ型

●本補助金の対象事業となる事業再編・事業統合に関わる“すべての被承継者”と“承継者”が、日本国内で事業を営む中小企業・小規模事業者、個人事業主、特定非営利活動法人(中小企業者等)であること

●地域経済に貢献している中小企業者等であること

●承継者が現在経営を行っていない、又は、事業を営んでいない場合は、次のいずれかを満たす者であること

1.経営経験がある

2.同業種に関する知識などがある

3.創業・承継に関する研修等を受講したもの

補助対象経費

人件費/店舗等借入費/設備費/原材料費/知的財産権等関連経費/謝金/旅費/マーケティング調査費/広報費/会場借料費/外注費/委託費

※原価は対象になりません。

【事業所の廃止、既存事業の廃業・集約を伴う場合】

廃業登記費/在庫処分費/解体・処分費/原状回復費 ※Ⅱ型のみ「移転・移設費」も含みます。

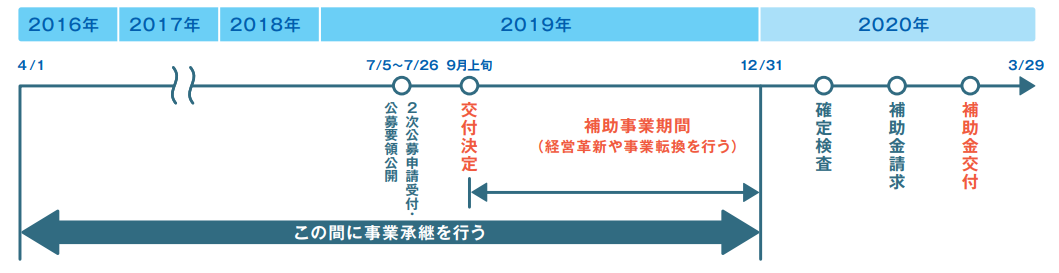

スケジュール

補助率・補助上限額

次の表のとおり、補助率は最高で補助対象経費の2/3以内、補助上限額の最高額は1,200万円となっています。

※1 事業転換*により廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)がある場合のみ認められる補助金額。なお、上乗せ額の対象となる廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)のみの交付申請は出来ないので注意すること。

※2 廃業登記費、在庫処分費、解体・処分費、原状回復費及び移転・移設費(Ⅱ型のみ計上可)として計上できる額の上限額。

*事業転換とは、少なくとも1つの事業所又は事業の廃業・廃止を伴うものをいう。

出典:中小企業庁「平成 30 年度第 2 次補正 事業承継補助金二次公募 公募要領」P.14

2次公募受付期間

2019年7月5日 ~2019年7月26日 19:00まで

その他

詳細については、下記の事業承継補助金事務局のホームページにて公募要領などをご確認ください。

https://www.shokei-hojo.jp/procedure/download.html

♪♪♪

事業承継のタイミングは、会社がビジネスモデルの変革期に差し掛かっているケースが多いです。ビジネスモデルの変革をするには資金が必要となりますので、補助金を活用して円滑に事業承継を行っていただけたらと思います。

なお、事業承継補助金申請には、認定支援機関の確認が必要です。新宿総合会計事務所グループは、認定支援機関になっており、補助金申請支援も承っております。お気軽にご相談ください!